근로자퇴직급여 보장법 제9조(퇴직금의 지급 등)

① 사용자는 근로자가 퇴직한 경우에는 그 지급사유가 발생한 날부터 14일 이내에 퇴직금을 지급하여야 한다. 다만, 특별한 사정이 있는 경우에는 당사자 간의 합의에 따라 지급기일을 연장할 수 있다. <개정 2021. 4. 13.>

② 제1항에 따른 퇴직금은 근로자가 지정한 개인형퇴직연금제도의 계정 또는 제23조의8에 따른 계정(이하 “개인형퇴직연금제도의 계정등”이라 한다)으로 이전하는 방법으로 지급하여야 한다. 다만, 근로자가 55세 이후에 퇴직하여 급여를 받는 경우 등 대통령령으로 정하는 사유가 있는 경우에는 그러하지 아니하다. <신설 2021. 4. 13.>

③ 근로자가 제2항에 따라 개인형퇴직연금제도의 계정등을 지정하지 아니한 경우에는 근로자 명의의 개인형퇴직연금제도의 계정으로 이전한다. <신설 2021. 4. 13.>

세무회계실무자 입장에서 이 업무가 어려운 이유 중 하나는 계속해서 법의 변화가 있기 때문에 쉬지 않고 학습해야 한다는 점입니다.

퇴직금 지급 자체는 회사에서 처리하는 것인지라 세무사사무실에서는 퇴직금을 계산해 주는 정도의 수준에서 업무가 그치고 마는데, 공부를 게을리 한 사이에 퇴직금 관련하여 법이 개정된 것이 있어 글을 게시합니다.

모두가 알듯이 퇴직금은 지급사유가 발생한 날로부터 14일 이내에 지급하여야 합니다.

그런데 이전과는 다르게 IRP 계좌로 지급하는 강제조항이 생겼습니다.

근로자퇴직급여 보장법 시행령 제3조의2(퇴직금의 개인형퇴직연금제도 계정 등으로의 이전 예외 사유)

① 법 제9조제2항 단서에서 “근로자가 55세 이후에 퇴직하여 급여를 받는 경우 등 대통령령으로 정하는 사유가 있는 경우”란 다음 각 호의 경우를 말한다.

1. 근로자가 55세 이후에 퇴직하여 급여를 받는 경우

2. 급여가 고용노동부장관이 정하여 고시하는 금액 이하인 경우

3. 근로자가 사망한 경우

4. 「출입국관리법 시행령」 제23조제1항에 따라 취업활동을 할 수 있는 체류자격으로 국내에서 근로를 제공하고 퇴직한 근로자가 퇴직 후 국외로 출국한 경우

5. 다른 법령에서 급여의 전부 또는 일부를 공제하도록 한 경우

② 제1항제5호의 사유로 급여에서 일부를 공제한 경우 남은 금액은 근로자가 지정한 개인형퇴직연금제도의 계정 또는 법 제23조의8에 따른 계정(이하 “개인형퇴직연금계정등”이라 한다)으로 이전해야 한다.

'다만, 근로자가 55세 이후에 퇴직하여 급여를 받는 경우 등 대통령령으로 정하는 사유가 있는 경우에는 그러하지 아니하다.'라는 예외 조항이 있는데, 해당되는 조건들은 위와 같습니다.

개인형퇴직연금제도로의 이전 예외사유 해당금액 고시

Ⅰ. 개인형퇴직연금제도로의 이전 예외사유 해당 금액

「근로자퇴직급여 보장법 시행령」 제9조제3호에서 “퇴직급여액이 고용노동부장관이 정하는 금액 이하인 경우”란 300만원 이하인 경우를 말한다.〈개정 2015. 12. 11.〉

퇴직급여의 금액이 적은 경우를 고용노동부 장관의 고시로 위임하고 있는데, 기준은 300만 원입니다.

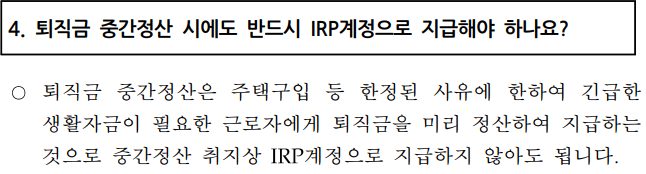

예전에는 사업주 입장에서는 퇴직 전 3개월의 급여로 퇴직금을 산정하는 것보다 지급할 퇴직급여액이 줄고, 직원 입장에서는 추후 퇴사 시 떼 먹힐 걱정이 줄어드는 효과가 있어 중소기업에서는 퇴직금 중간정산이 일상적이던 시절이 있었습니다.

그렇지만 퇴직금을 중간정산을 하고 나면, 정작 다른 곳에 다 써버려 퇴직 후에는 노후준비라던가 창업 등에 사용할 돈을 모으지 못하여 생계에 지장이 생기는 경우가 흔하자 중간정산을 예외적으로만 가능하게 법을 개정한 적이 있습니다.

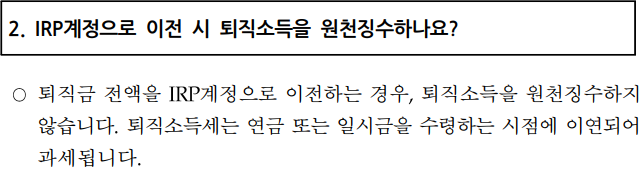

퇴직금의 IRP 계좌로의 지급관련한 부분은 22년에 개정된 법인데, 아무래도 인출의 번거로움으로 인하여 홀라당 퇴직금을 말아먹는 일을 좀 줄이려는 의도가 아닐까 싶습니다.

관련하여 추가적으로 궁금한 사항을 확인할 수 있는 당시의 보도자료를 아래에 첨부합니다.