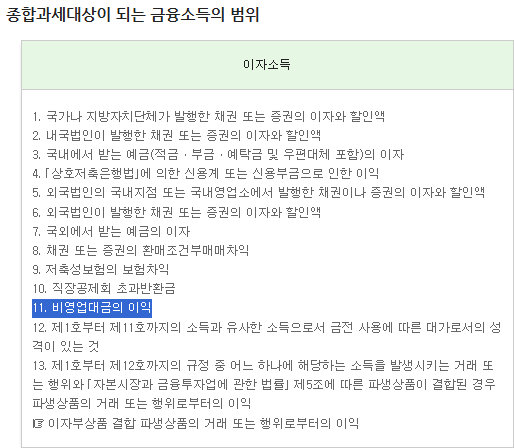

비영업대금의 이익의 경우 아주 오래전과 코드가 달라져 이자ㆍ배당소득 원천징수영수증 작성 시 어려움이 있습니다.

간단한 작성방법을 남깁니다.

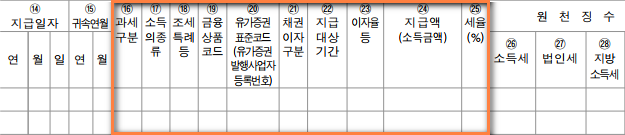

징수의무자 부분은 어려울 것이 없습니다.

소득자의 '계좌번호(발행번호)부터 막히기 시작하는데...

서식 하단의 작성요령을 보면 소득자의 금융계좌번호를 적게 되어 있습니다.

이제 머리 아픈 구간으로 들어왔습니다.

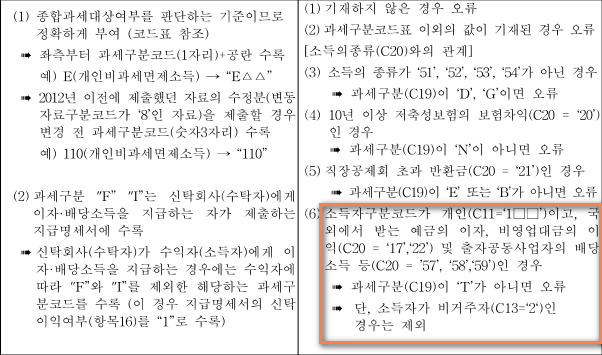

과세구분의 경우 개인은 종합과세되는 이자소득이기 때문에 코드가 'T'로 작성되어야 합니다.

법인의 경우 종합과세, 분리과세 개념이 없기 때문에 코드가 'C'로 들어가면 됩니다.

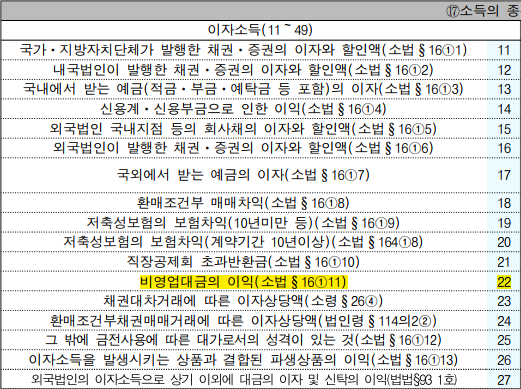

소득의 종류의 경우 '22'의 코드가 들어가면 됩니다.

조세특례는 해당되지 않기 때문에 'NN'의 코드가 사용됩니다.

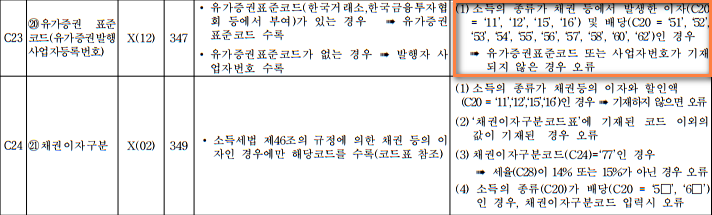

이제 가장 막히는 금융상품코드와 유가증권표준코드인데... 국세청의 금융상품코드표를 보아도 마땅한 것이 보이지 않습니다.

국세청 홈택스의 '지급명세서 전산매체제출요령' 책자를 찾아보면 소득의 종류가 '22'인 경우 기재하지 않아도 됩니다.

비영업대금의 이익의 경우 해당이 없으니 공란으로 비워두면 됩니다.

이자를 받는 상대방이 개인인 경우 이자소득을 원천징수하는 것인데, 이자를 받는 상대방이 법인인 경우에는 법인은 이자소득 개념이 없기 때문에 세법상 '법인세'를 원천징수하게 됩니다.

지방세법 제103조의29(특별징수의무)

① 「법인세법」 제73조 및 제73조의2에 따른 원천징수의무자가 내국법인으로부터 법인세를 원천징수하는 경우에는 원천징수하는 법인세(「조세특례제한법」 및 다른 법률에 따라 조세감면 또는 중과세 등의 조세특례가 적용되는 경우에는 이를 적용한 법인세)의 100분의 10에 해당하는 금액을 법인지방소득세로 특별징수하여야 한다. <개정 2018. 12. 24.>

② 제1항에 따라 특별징수를 하여야 하는 자를 “특별징수의무자”라 한다.

지방세법 시행령 제100조의19(특별징수의무)

② 특별징수의무자는 납세의무자별로 행정안전부령으로 정하는 법인지방소득세 특별징수명세서를 특별징수일이 속하는 해의 다음 해 2월 말일(특별징수의무자가 휴업, 폐업 및 해산한 경우에는 휴업, 폐업 및 해산일이 속하는 달 말일의 다음 날부터 2개월이 되는 날)까지 특별징수의무자 소재지 관할 지방자치단체의 장에게 제출하여야 한다. 이 경우 특별징수의무자 소재지 관할 지방자치단체의 장은 특별징수의무자의 소재지와 납세의무자의 사업장 소재지가 다른 경우 납세의무자의 사업장 소재지 관할 지방자치단체의 장에게 해당 지방법인소득세 특별징수명세서를 통보하여야 한다.

이렇게 이자ㆍ배당소득 원천징수영수증을 작성하고 원천세 신고 시 원천징수세액을 납부하고 나면...

매해 연말정산 시 '이자ㆍ배당소득 지급명세서'를 세무서에 제출하여야 하는데...

특별히 법인의 이자, 배당소득을 원천징수하는 경우에는 관할 지방자치단체에도 다음 해 2월 말일까지 '법인지방소득세 특별징수명세서'를 제출하여야 합니다.