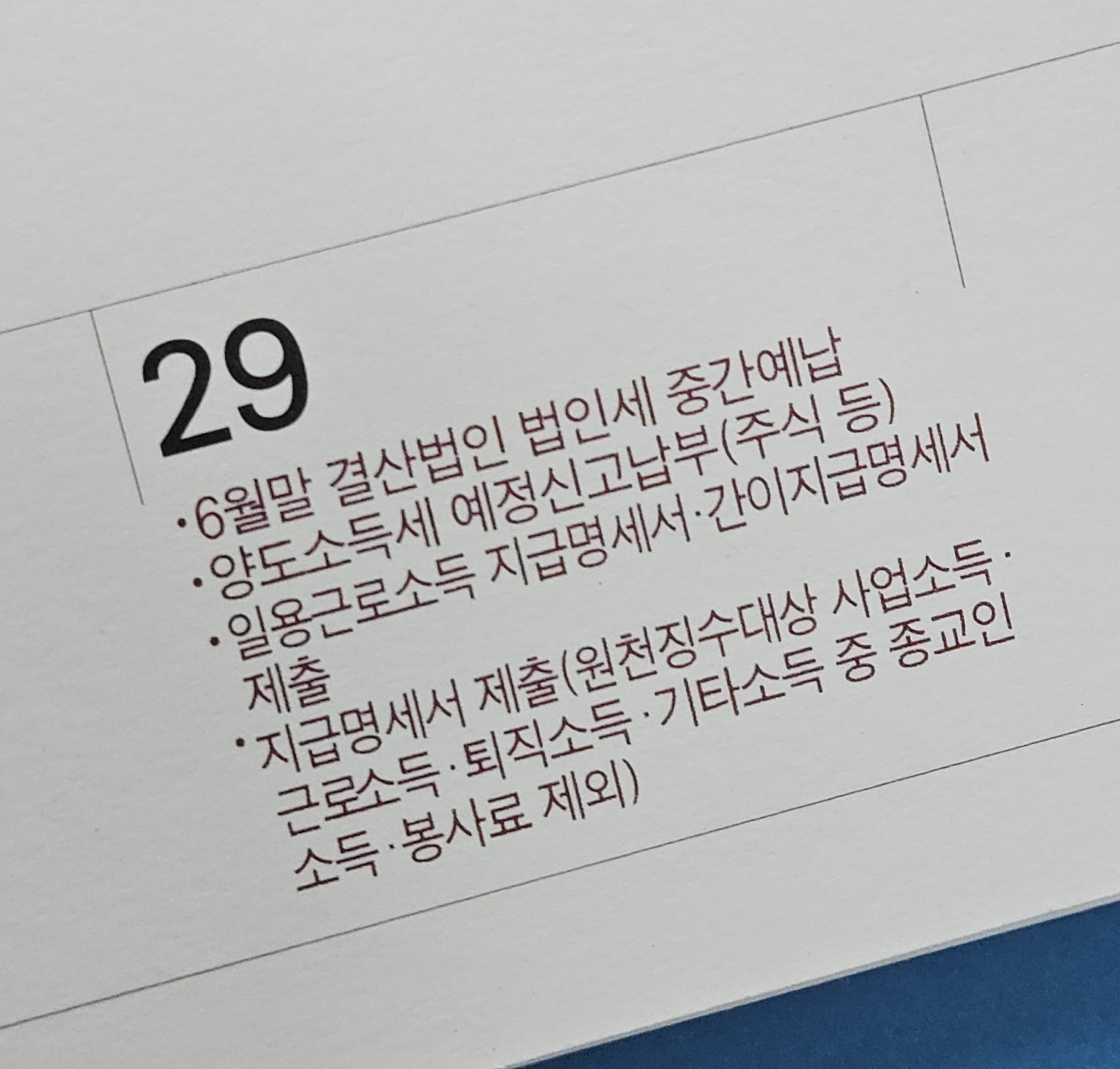

2월은 연말정산과 지급명세서 제출이 있는 시기입니다. 세무사사사무실 실무자 입장에서는 연말정산이 아닌 지급명세서 제출이 더 중요하며, 지급명세서의 제출은 마감이 2월 말인 것과 3월 10일인 것이 있으니 놓치지 말고 시기에 맞게 제출하시기 바랍니다.실무적으로 2월 안에 연말정산을 끝내고 지급명세서 제출을 완료해 버리면 놓칠 일이 없어지고 3월은 또 법인세 신고가 있으니 2월 말이 마감이라 생각하는 것이 좋겠습니다. 실무적으로는 연말정산은 피부양자등이 잘못된 경우가 아니라면 숫자상 적은 오류들이 있어도 소명하라는 안내를 받는 일은 아주 드뭅니다.이는 해마다 연말정산을 하는 전체근로자수와, 그중 잘못된 연말정산이 얼마나 될는지 생각해 보면 쉽게 알 수 있습니다.다만, 피부양자가 오류인 경우에는 아주 높은 확..